副業好きの人に、”新しい投資手法”として注目されているソーシャルレンディングについて紹介していきます!

ソーシャルレンディングは、新しい投資手段でまだ知らない人も多いのですが、知っている人の中ではすごく人気のある資産運用方法です。

めちゃくちゃオススメなので、仕組みを詳しく紹介していきますね。

ソーシャルレンディングのポイント

- 利用している人が急増中の副業方法

- ソーシャルレンディングはローリスク、ミドルリターンの投手手法

- 自分でアパート経営するよりも簡単に不動産投資ができる

なるらく

なるらく私は副業歴4年。いろいろな副業を経験、調査してきたので解説していきます。

- Web広告代理店でアフィリエイト担当

- 副業ブログの稼ぎ:最高 300万円/月

- 副業ポイ活の稼ぎ:最高 6万円/月

ソーシャルレンディングとは

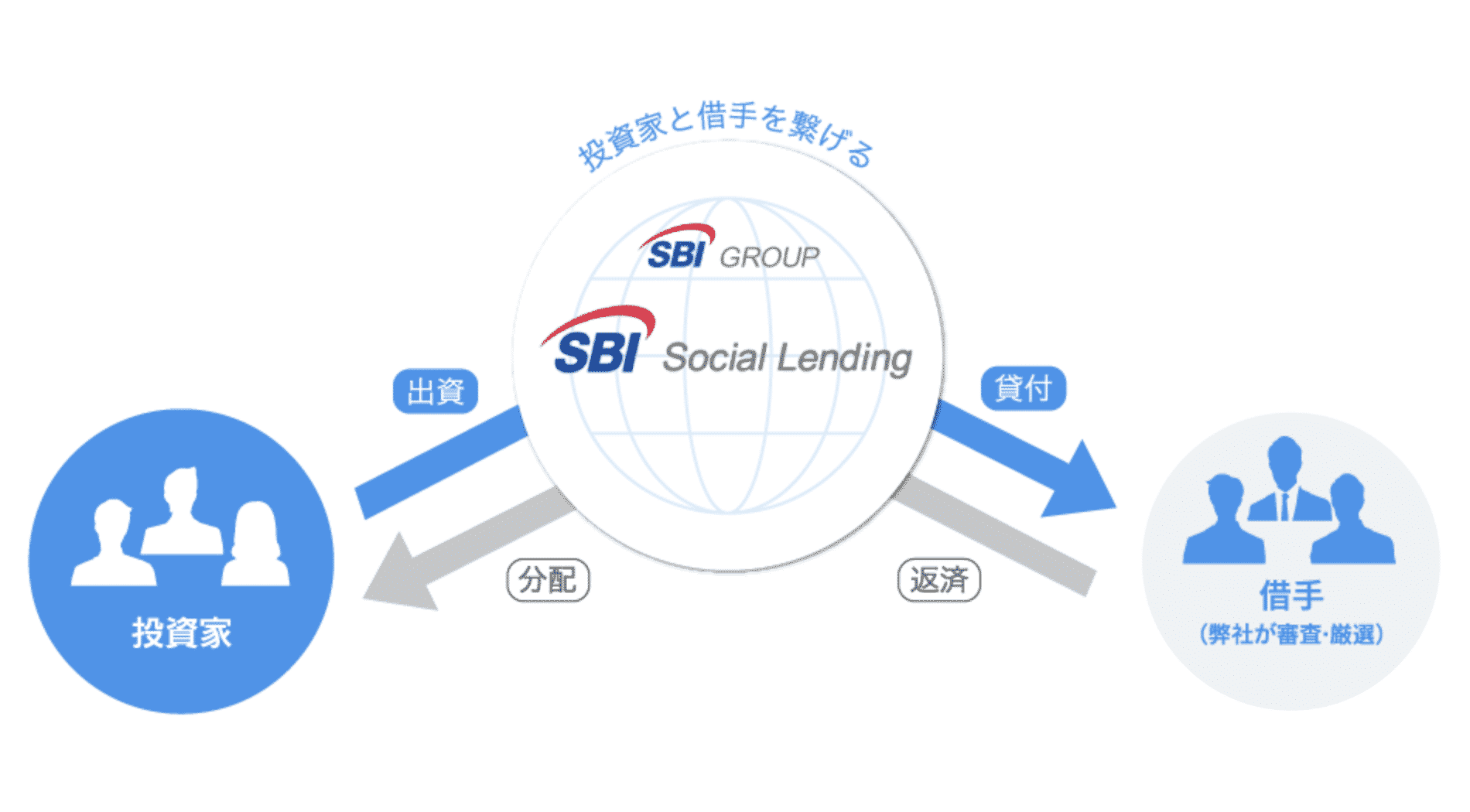

ソーシャルレンディングとは、お金を借りたい会社(借り手)とお金を運用して増やしたい人(貸し手)をマッチングするサービスです。

ソーシャルレンディングの運営会社が、資産運用したい個人からWeb上で少額のお金を集め、その資金を企業に貸し出します。

様々な投資案件がありますが、その多くは1万円から投資可能なので、初心者やあまり貯金がない人でも、簡単に始められます。

例えば、借り手に対して10%の貸出金利で融資を行い、ソーシャルレンディング運営会社が3%の手数料を取得すると、個人には7%の利回りが分配されます。

当然、借り手企業は資金を返済する必要があります。返済額とともに、利率(今回の場合10%)を毎月支払います。

なお、元本は満期に一括返済する形もあります。

ソーシャルレンディング運営会社はこのうち、支払われた利率から数パーセントを営業者報酬として取得し、残りが投資家への利回りとなります。

ソーシャルレンディングは融資型クラウドファンディング

クラウドファンディグが話題になっていますが、ソーシャルレンディングも基本的な仕組みは同じで、不動産のクラウドファンディングとイメージしてもらえるとわかりやすいでしょう。

個人から資金を集めるという仕組みを持つため、ソーシャルレンディングはクラウドファンディングの一つとして分類されます。

クラウドファンディングという背景で語られる場合には、融資型クラウドファンディングや貸付型クラウドファンディングと呼ばれることもあります。

また、投資型クラウドファンディングと混同されることがあるものの、投資型クラウドファンディングとソーシャルレンディングは異なります。

ソーシャルレンディングは急成長中の有望市場

ソーシャルレンディングの市場規模は、2014年に143億円、2015年約310億円、2016年約533億円、2017年約1,316億円と急成長中です。

それだけ人気があるということですね。

海外ではソーシャルレンディングは当たり前に

ソーシャルレンディング先進国のアメリカでは、2014年の市場規模は5,500億円に届くとした上で、2025年には15兆円を超えるだろうと、PwCによるレポートで述べられています。

日本では急成長しているソーシャルレンディング。実はアメリカやイギリス、中国などのソーシャルレンディングは日本と比較して圧倒的な市場規模を誇っています。

ソーシャルレンディングのメリット

- 利回りが高い

- 手間がかからない

- 保全性が高い

利回りが高い

銀行に預けていても利息が全くつかないこの時代。株式投資をしても3%ぐらいの利回りしか得られませんが、ソーシャルレンディングの平均利回りは5〜8%とかなり高いです。

この利回りで投資を続けた場合、10年で投資資金が2倍になります。

個人投資家へ高利回りを分配するには、融資における貸出金利を高く設定する必要があります。

この高い貸出金利が実現できる理由は、財務的には健全でも銀行から融資を受けられない企業があるからです。

創業年数が浅い企業や小額、借入期間の短い融資である場合、銀行からの融資を受ける難易度は上がってしまいます。

一方、ソーシャルレンディングは柔軟に融資審査を行います。

借り手企業が本当に借入金を返済できるかという確実性は厳しく審査するものの、必ずしも創業年数などに縛られない審査体制を築いているのです。

手間がかからない

ソーシャルレンディングは、元本の価格変動がありません。

投資後は、運用期間が終わるまで待つだけで大丈夫です。

サラリーマンに人気の副業のひとつ「アパート経営」は、物件を選ぶために不動産会社とのやり取りや、物件探し、トラブル対応などが必要になる割に、実際の利回りは5%未満になることが多いですし、素人の運営では赤字になる可能性が高いです。

それに比べると、アパート経営よりも手間がかからず、リターンも大きいソーシャルレンディングはメリットがめちゃくちゃ大きいです。

※デフォルトが起こった場合には元本が毀損します。

保全性が高い

とはいえ、「ソーシャルレンディングもマイナスが出るときがあるんでしょ?」と思われるかもしれません。

しかし、ソーシャルレンディング業界での過去3年間の貸し倒れ率は1%台と、かなり保全性が高い金融商品です。

しかし融資という特性上、今後デフォルトが起こることは十分考えられます。

デフォルトが起こったときの損失を最小限にするために、ソーシャルレンディングだけでなく株式投資も組み合わせるなど分散投資を心がけましょう。

また、投資できるファンドの中には担保や保証が付いたものもあります。

担保などがある場合は、貸し倒れが起きた際にソーシャルレンディング運営会社が担保の取得及び売却をはかり、債務履行を求めるため、比較的保全性が高くすることができます。

ソーシャルレンディングのデメリット

- 原則途中で解約はできない

- 一獲千金が狙えない

- デフォルトのリスクがある

保全性も利回りも高く、運用が楽なソーシャルレンディングですが、もちろんデメリットもあるので、紹介していきます。

途中で解約はできない

一度投資を行うと、その資金は満期まで引き出すことができません。

途中解約ができないことを前提に余裕資金で投資することをこころがけましょう。

一攫千金が狙えない

FXや株式投資など、元本自体が価格変動をできる投資、また、レバレッジをかけられる投資は、元手資金を数倍にすることも可能です。

しかし、ソーシャルレンディングでは高くとも利回り10%ほどです。

元本の価格変動がないため、FXのように大きくマイナスになることもないですが、一発逆転できるような儲けは期待できません。

どちらかと言うと、コツコツ資産を築くことを目的としている人に向いているので、一か八か大きく稼ぎたい人は、FXや仮想通貨に投資しましょう!

デフォルトのリスクがある

メリットのところでも触れましたが、ソーシャルレンディングにも低いですがリスクはあります。

企業へ融資するという構造上、何らかの理由で借り手が返済不可能に陥った場合、デフォルトとなります。投資元本を毀損する可能性があるため、ファンドや事業者を選択する際には注意が必要です。

貸し倒れや、返済遅延などのリスクがあります。

ただソーシャルレンディング会社も審査のノウハウをどんどん貯めていて、貸し倒れ案件が減ってきているので、リスクはかなり小さいといえます。

実際、現状こういった問題はほとんど起こっておらず、新案件の募集が始まると、申し込みが殺到して当日中に募集を終了するほどの人気を誇っています。

2019年時点で日本国内におけるソーシャルレンディング事業者数は30社以上とも言われていますが、実績や信頼性で言えば、オススメできるのがそのうちの10社程度です。

不動産融資を対象とした事業者が多いものの、事業者数とともにファンドの種類も広がっています。

不動産系事業者

日本におけるソーシャルレンディングは不動産需要とともに発展したと言っても過言ではありません。

不動産特化型事業者は、オーナーズブック、レンデックス、タテルファンディングなどがあります。

事業性資金

事業性資金とは事業を運営するにあたり必要な資金のことです。

maneo、クラウドリース、スマートレンドなどが行なっています。

海外ローン

海外ローン特化で独自色を見せているのがクラウドクレジット。日本にいながら、海外の事業者に融資が可能です。

他にも、アメリカンファンディングやガイアファンディングといった海外特化型の事業者があります。

再生エネルギー

Pocket Funding(ポケットファンディング)・沖縄、さくらソーシャルレンディング・福岡、ネクストシフトファンド・鳥取などがあります。

各事業者それぞれ異なる特徴を持つため、どのような会社なのか、どのようなファンドに投資できるかなど吟味しましょう。

ソーシャルレンディング投資のコツ・注意点

ソーシャルレンディングは投資では利益をあげることもあれば損失を出すこともあります。

初心者でもはじめやすい投資である一方、何も知らずに投資を行うよりも、リスクを避ける方法や運用のコツを知っていたほうが良いでしょう。

ここからはソーシャルレンディングの保全性や利益を高めるために気をつけたい点を解説します。

分散投資をする

分散投資とは投資対象を多様化させ、リスクの集中を避けることです。

例えば特定の事業者に投資を集中させていた場合、その事業者が倒産に陥ると投資金額すべてが毀損する可能性があります。

ソーシャルレンディング投資においても分散投資を心がけるべきです。

複数のファンドに投資金額を分けるだけでは、分散投資として不十分です。

以下の4種類の分散を意識した投資を行いましょう。

- 事業者

- テーマ

- ファンド(金額)

- 融資先

複利効果を意識

複利運用とは、運用により得た収益を再投資することで、利益が利益を生んでいき雪だるま式にどんどん利益が大きくなっていくことです。

ソーシャルレンディング投資は元本の価格変動が無いため、仮に利回り8%で複利運用した場合、想定では9年で元本の2倍になります。

複利運用を意識し、

- 投資予定の資金はできる限り間を空けず投資すること

- 利益を使ってしまわず、再投資に充てること

を徹底しましょう。

ソーシャルレンディング投資は「リスク管理を行うこと」、「利益を最大化」することが成功への近道です。

自分の信頼できる事業者やファンドを見つけ、ソーシャルレンディング投資を行いましょう。

おすすめのソーシャルレンディング会社を紹介!

おすすめのソーシャルレンディングサービスについても紹介するので、投資を始めるときの参考にしてみてください♪

Funds(ファンズ)

Fundsは、1つの口座で複数の企業のファンドに投資することができるサービスで、ファンド組成企業には財務状況や事業の計画性、適格性などの観点から厳密な審査が行われているのが特徴です。

ファンド募集時にも個別ファンドごとの審査を徹底しているという特徴があります。

また、Fundsでは「関係会社貸付スキーム」を採用していることも大きな特徴で、ファンド組成企業と最終の借り手である外部企業との間に関係会社を挟むことで、仮に外部企業からの返済がなされなくても、その損失分は投資家ではなくグループ会社が負担することとなりますので、投資家が負う返済リスクをファンド組成企業とグループ会社間の返済に限定しています。

予定利回りは1.5%~6%と決して高くはありませんが、融資先が完全に不透明だったこれまでのソーシャルレンディングと比べると透明性や信頼性の高いサービスです。

FUNDINNO(ファンディーノ)

ファンディーノ(FUNDINNO)は、累計成約件数49件、累計応募金額18億円を超える株式投資型クラウドファンディングサービスです。

1口10万円前後の小口から、IPOやバイアウトを目指す企業の株式に投資することができ、投資後も投資先企業からのIR情報を定期的に確認することが可能です。

応募企業については、個人投資家保護の観点から、詳細な調査とリスクの洗い出しを行うなど厳正な審査を行い、その審査方針は「将来的にスケールする可能性のある会社かどうか?」「革新性はあるか?」「独自性はあるか?」といったような明確な基準に基づいています。

審査過程は、公認会計士・弁護士・税理士等有識者を中心としたチームで行い、また、審査会議においては多数決ではなく、審査員全員一致でなければ通過することができないという厳しい審査を行っています。

非上場株式への投資ということでハイリスクではありますが、IPOやバイアウトを目指す成長性の高い企業に小口から投資をすることができるため、ハイリターンを目指したい方や、共感できる企業や面白そうな企業を応援してみたいという方におすすめのサービスです。

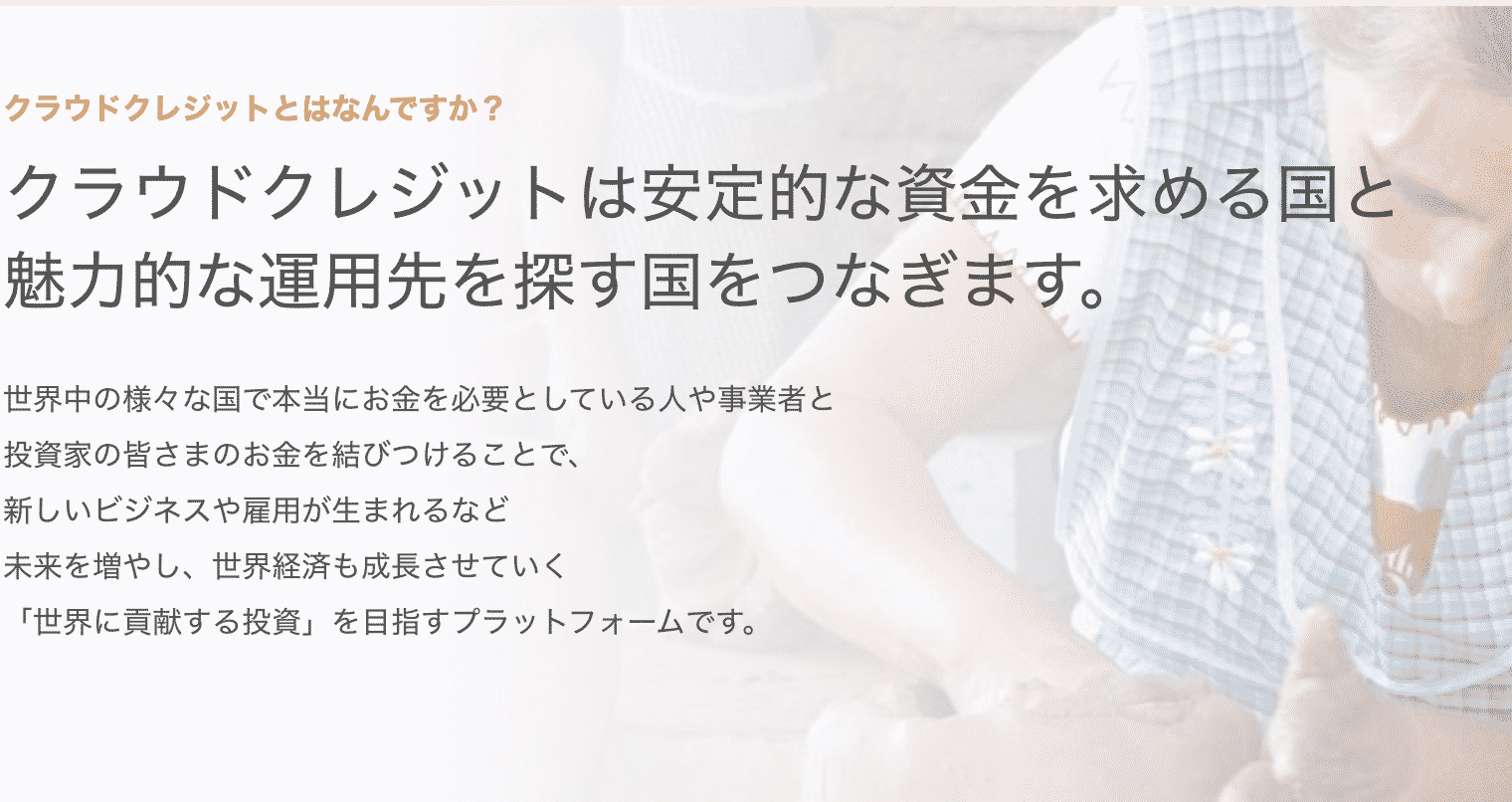

クラウドクレジット

また、ソーシャルレンディングには担保付き案件も少なくありませんが、担保案件でリスクを軽減する取り組みとしては、①担保評価に第3者を介在させる、②評価額の7割~8割を募集上限に抑えるといった事前策があります。

たとえば、レンデックスでは、担保査定の際に自社査定に加えて東急リバブルの査定も利用し、いずれか低い方の80%を上限にファンドを組成することで金額の信頼性を高める取り組みをしています。

また、担保設定案件では、査定結果の80%までを上限にファンドが組成されているので、担保不動産の価値の下落幅が20%までであれば元本割れが起こらない仕組みとなっています。

ソーシャルレンディングでは、案件リスクを過剰に恐れるよりも貸し倒れは一定確率で起こるものと想定して分散投資を行い、貸し倒れが起こっても回収できる会社を選んでおくというリスクヘッジが大切です。

分散投資の理想としては複数の会社で30案件以上に投資資金を分散することですが、ファンド選びの時間が取れない方や投資資金があまり多くないという場合、現実的なラインとして10案件を目安に分散を心がけていくと良いでしょう。

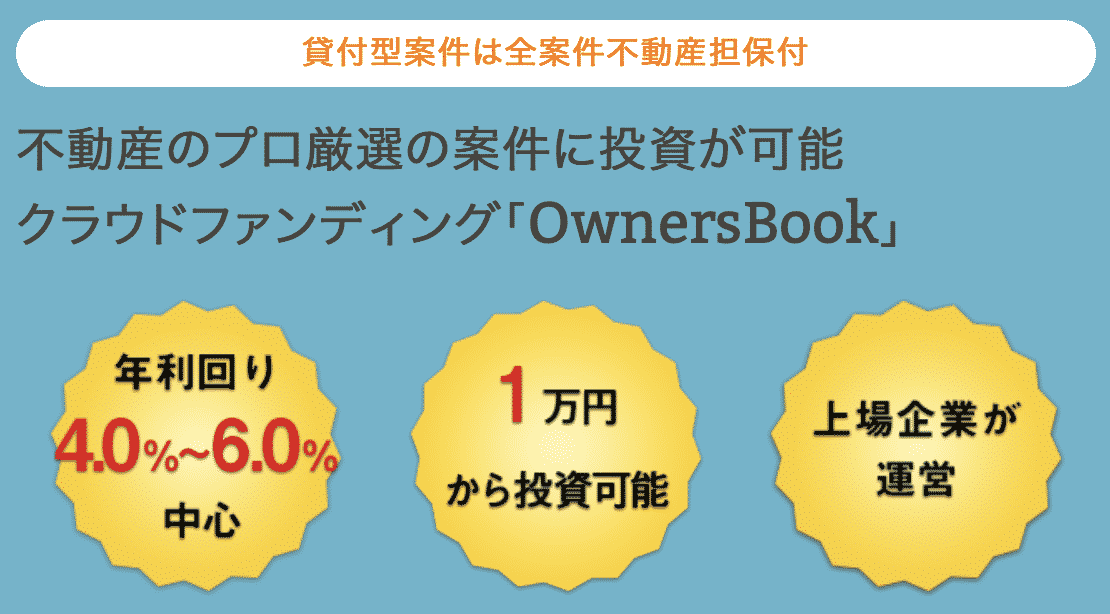

オーナーズブック

ロードスターキャピタル株式会社が運営するのが、OwnersBook(オーナーズブック)です。

元本毀損実績0円(2018年10月時点)と、最もオススメできるソーシャルレンディングサービスの一つ。

OwnersBookが公開した案件は、人気があり過ぎて、開始30分で募集が終了してしまうほど。

ソーシャルレンディングは、名前のせいか、やや胡散臭く見られる時がありますが、出資企業や投資案件の中身を見ると、コンプラチェックに厳しい多くの上場企業から出資を受けていることがわかります。

SBIソーシャルレンディング

SBIソーシャルレンディングは、SBI証券など金融サービス全般を取り扱う総合金融グループ・SBIグループのソーシャルレンディングサービスです。

担保力を重視した貸付額の設定と、借手ごとの厳格な審査(たとえば、資本金5,000万円以上、直近6年間の貸し倒れ件数2件以内かつ2,000万円以内、過払い債務なし、貸金業の業歴7年以上など)を行った企業に融資を行うファンドなどを扱っています。

また、投資額1万円からの投資が可能で、登録・販売・分配金の送金手数料が無料のため、初心者の投資家にも嬉しいサービスです。

将来的には海外への投資がもっと盛んになる

海外の案件を専門に取り扱っている日本のソーシャルレンディング会社にはクラウドクレジットやネクストシフトファンドなどがあります。

現在は、日本国内の案件専門の会社も多いですが、今後は海外への融資案件の比率や数も増えていくことが予想されます。

日本の金利は現在大変低く、一般的な企業は事業資金の融資を低金利で受けられます。

普通に考えればソーシャルレンディング会社からの融資は投資家収益+ソーシャルレンディング会社の利益ですから、融資を受ける際の金利は10%以上でもおかしくありません。

ソーシャルレンディングで投資家に満足な分配金を提供するためには、非常に高い金利で借り入れる会社の開拓が必要となります。しかし現状の低金利ではなかなかそういった気前のいい会社を見つけるのは困難でしょう。

それよりも、経済が発展途上にあり、高金利でも融資を受ける会社の多い海外での融資先開拓の方が、今後主流になっていくと思われます。

ソーシャルレンディング投資家としても海外案件に積極的に乗り出し、海外各国それぞれのリスク研究などを行っていくべきでしょう。

クラウドファンディングサービス一覧

ロボアドバイザーサービス一覧

FXを始めるなら

FXの自動売買ができる会社一覧

【FX初心者向け】上級者も使うおすすめFX会社12社を厳選!徹底比較ランキング【業者の選び方教えます】

株式投資・積み立てNISA始めるなら証券会社

なるらく楽に資産運用したい人には、ワタシが実践しているオススメの方法を下の記事で紹介しているので、ご覧になってみてください!

資産を築きたい人におすすめの記事

- 【30万円から始める】初心者でも楽にスタートできる老後資金・自分年金の作り方

- 【2022年版】初心者にもおすすめ資産運用人気ランキングTOP10【20代/30代から少額投資でFIRE目指そう】

- 資産1億円!40〜50歳でFIRE生活するためのロードマップ|アーリーリタイア/早期退職生活

- 【2022年版】おすすめ暗号資産(仮想通貨)取引所ランキング|初心者向けに人気・手数料・安全性を比較

- 【保存版】副業初心者が稼ぐ方法をロードマップまとめました|始め方や税金・確定申告のやり方・種類一覧まで全解説

- 【副業#1】ポイ活で節約&稼ぐ方法とは|おすすめポイントサイトも紹介|人気ランキング/稼ぎ方/始め方/やり方/メリット/デメリット/仕組み全解説

\本当に稼ぎたい人はこちらにチャレンジ/

【副業#10】ブログ運営で月5万円を稼ぐ方法とは|ロードマップでメリット・デメリットやブロガーのなり方まで全解説

私は副業で月収300万を稼いでいたことがあり、今も資産1億円を30代のうちに作ってFIRE(経済的自立)を目指していろいろな副業を続けています。

もしあなたも資産1億円を作ることに興味があれば、私が本気でおすすめする副業を紹介していますので、下の記事もご覧になってみてください♪

まずは節約術を身につけましょう!

節約方法とポイントサイトの活用術、あとはメルカリを使えば、30万円は割と簡単に稼ぐことができるので、「副業や転職はハードルが高いな」という人は、まずはここから始めてみてください♪

やり方はこちら

転職するか副業するかして、毎月の収入を伸ばしていきましょう。

これからの時代、日本でも2〜3回の転職は当たり前になってきます。

転職が不安という人も多いと思いますが、ワタシも3回の転職を経験していて本当にオススメだったサイトを紹介しているので、まずは自分の経験の市場価値を測る意味でも一度面談を受けてみることをお勧めします。

客観的な価値を知ることで自分の仕事への認識が変わって視野が広がるのでオススメですよ。

私の経験やオススメの転職サイトは、↓の記事で紹介しています。

副業の始め方については下の記事で紹介しているので、副業で収入を増やしたい人はこちらを確認してみてください。

副業一覧

このレベルになると本業(会社員)の昇進や昇格だけで成し遂げることは難しいので、副業にガッツリ取り組んだり、スモールビジネスを起こす、あとは資産運用を組み合わせていく必要があります。

わたしは現在この段階にいて、毎月の収入を『サラリーマンとしての月給50万円』+『副業の月収40万円』という状態を目指して色々チャレンジしています。

毎月40万円も収入が増えたら、めちゃくちゃできることが増えますよね?

あなたが私と同じように「収入を増やしたい!」という気持ちを持っているのであれば、下の記事は参考になると思うのでぜひご覧になって、行動を起こしてみてください!

コメント

コメント一覧 (1件)

[…] ソーシャルレンディングについてもっと知る 早速ソーシャルレンディングを始める […]